本文系统分析了小微金融最新消息,涵盖政策利好、数字化转型、风险防控以及未来发展趋势等方面,指出国家政策支持、科技创新和有效风险管控对小微金融健康发展至关重要。小微企业融资难和数字化转型中的数据安全问题仍是挑战。未来,小微金融将持续向数字化、智能化和普惠化方向发展,积极应对挑战,服务实体经济。

政策利好频出,助推小微金融发展

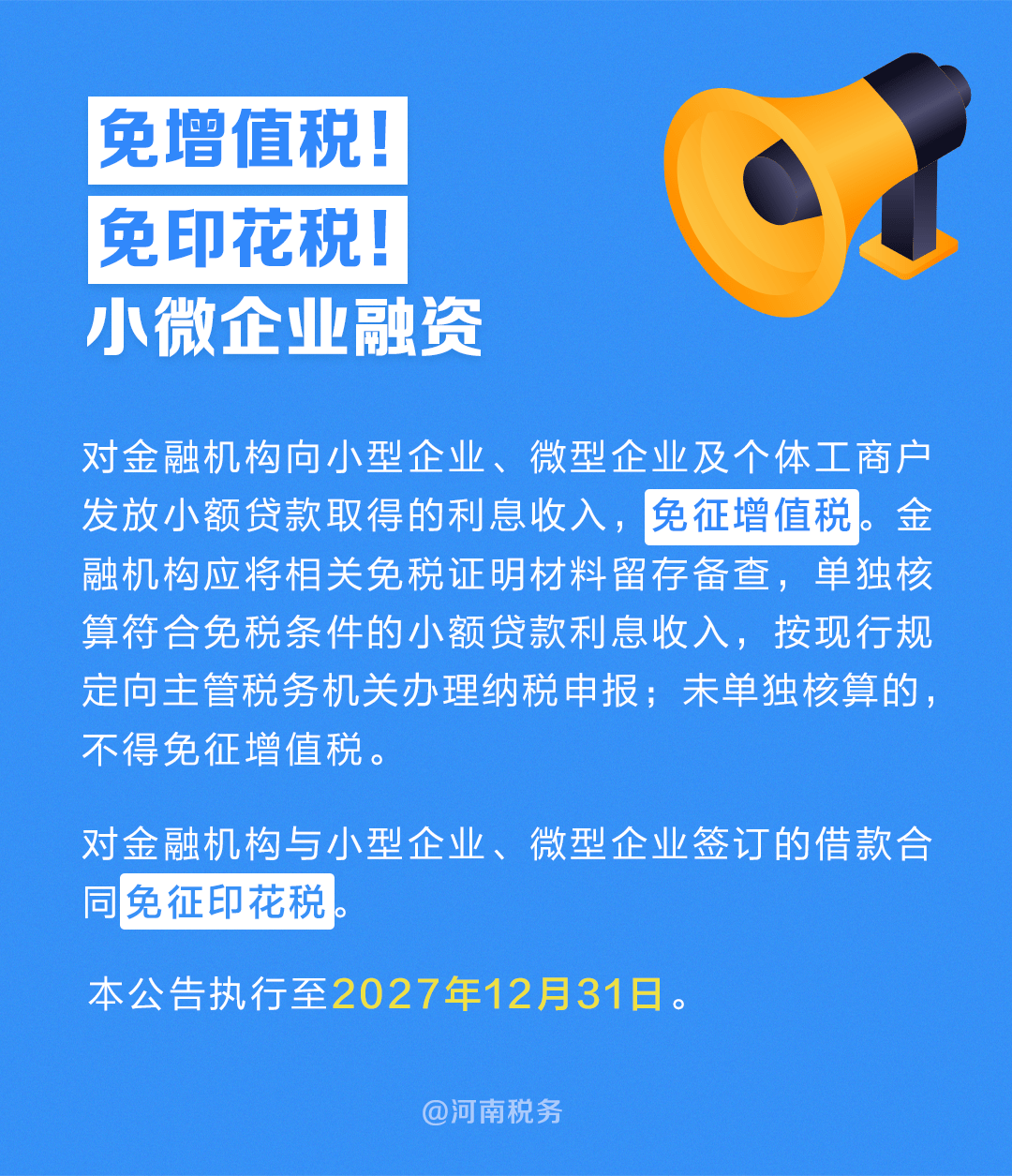

近年来,国家出台了一系列政策,大力支持小微金融发展。例如,减税降费政策有效减轻了小微企业的负担,为其发展创造了良好的环境。同时,国家还鼓励金融机构加大对小微企业的信贷投入,并出台了相应的风险补偿机制,降低了金融机构的风险。

此外,一些地方政府也出台了更加细化的政策,例如为小微企业提供担保贷款、贴息贷款等,进一步降低了小微企业的融资成本。这些政策的出台,有效地推动了小微金融的快速发展,促进了小微企业的健康成长。

数据显示,2023年上半年,小微企业贷款余额持续增长,这在一定程度上反映了国家政策的积极成效。但也要看到,小微企业融资难、融资贵的问题仍然存在,未来仍需加大政策扶持力度,完善相关制度。

根据相关研究表明,有效的政策支持不仅能促进小微金融机构的发展壮大,更能惠及广大中小企业,从而促进我国经济的平稳健康发展。

数字化转型加速,提升小微金融服务效率

随着科技的不断进步,数字化技术在小微金融领域得到了广泛应用。例如,互联网金融平台的兴起,为小微企业提供了便捷的融资渠道。通过大数据分析,金融机构可以更精准地评估小微企业的信用风险,降低坏账率。

人工智能、区块链等新兴技术的应用,也为小微金融带来了新的机遇。人工智能可以提高风险管理效率,区块链技术可以提升交易透明度和安全性。

但与此同时,数字化转型也带来了一些挑战。例如,数据安全、信息泄露等问题,都需要引起高度重视。此外,部分小微企业缺乏数字金融素养,也制约了数字化转型的进程。

权威机构指出,数字化转型是提升小微金融服务效率和覆盖面的关键,未来需要加强技术研发,提高数据安全保障能力,并加强对小微企业主的数字金融素养培训。

风险防控是关键,保障小微金融健康发展

小微金融领域存在诸多风险,例如信用风险、操作风险、市场风险等。如何有效防控这些风险,是保障小微金融健康发展的重要课题。

加强信用风险评估是防控风险的关键。金融机构需要建立完善的信用风险评估体系,通过多维度的数据分析,准确评估小微企业的信用风险,从而降低坏账率。

同时,加强内控管理,提升金融机构的操作风险防控能力,也是至关重要的。要加强员工的培训,提高其风险意识和风险防范能力,避免人为操作失误造成损失。

根据公开资料显示,许多小微金融机构积极开展风险防控工作,例如建立风险预警机制、加强信息披露等,从而有效降低了风险发生的可能性。

小微金融未来发展趋势展望

展望未来,小微金融将呈现以下几个趋势:一是政策支持力度将进一步加大,为小微企业提供更优质、更便捷的金融服务;二是数字化转型将持续加速,科技创新将进一步提升小微金融服务效率;三是风险防控体系将更加完善,有效防范和化解各种风险;四是普惠金融理念将深入人心,小微金融服务将更加公平、公正。

预计未来小微金融将与大数据、云计算、人工智能等技术深度融合,为小微企业提供更加个性化、智能化的金融服务。同时,绿色金融也将成为小微金融发展的重要方向,鼓励小微企业发展绿色环保产业。

据行业专家分析,未来小微金融服务将更加注重客户体验,并更加注重科技手段的应用,从而提升效率、降低成本、增加覆盖面,最终实现普惠金融的目标。

鄂ICP备15020274号-1

鄂ICP备15020274号-1