本文深入分析了2024年最新存贷款利率表,并从数据解读、影响因素、未来走势预测以及不同类型贷款利率等多个角度进行了详细阐述。文章强调了关注货币政策、通货膨胀等宏观经济因素对利率的影响,并提醒读者根据自身情况理性决策,防范金融风险。通过对个人住房贷款利率和企业贷款利率的分析,为读者提供了更全面的参考信息,以帮助他们更好地理解和运用最新存贷款利率表。

最新存贷款利率表:数据解读与市场分析

中国人民银行定期公布的最新存贷款利率表,是反映金融市场运行状况的重要指标。根据公开资料显示,2024年初,各商业银行的存贷款利率在央行基准利率的基础上有所浮动。例如,一年期存款利率普遍在2.25%-2.75%之间,而一年期贷款利率则在3.7%-4.5%不等,具体利率受银行自身经营状况、风险评估等因素影响。

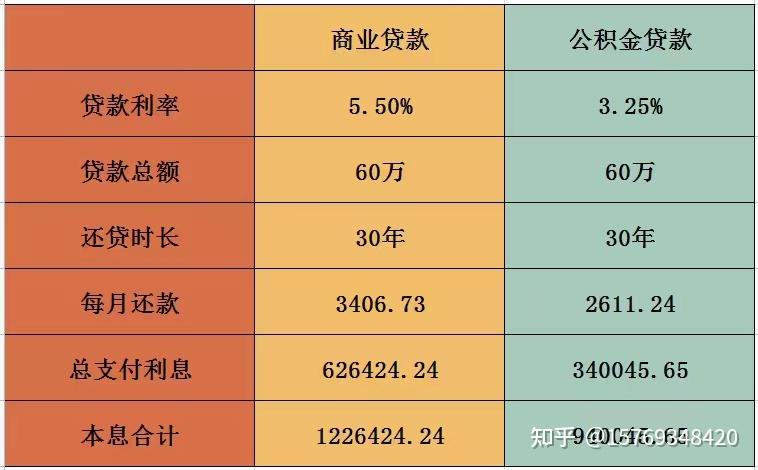

值得注意的是,不同类型的贷款利率差异较大。例如,个人住房贷款利率通常低于企业贷款利率,而短期贷款利率也往往低于长期贷款利率。

理解最新存贷款利率表需要关注多重因素。除了央行政策导向外,市场供求关系、通货膨胀预期等宏观经济指标也会对利率产生影响。同时,银行间的竞争也一定程度上影响了最终的利率水平。

从历史数据来看,存贷款利率并非一成不变。央行会根据经济形势和政策目标对利率进行调整,以调控经济增长和金融稳定。例如,在经济下行时期,往往会降低利率以刺激投资和消费;反之,在经济过热时期则会提高利率以抑制通货膨胀。

影响存贷款利率的因素及未来走势预测

影响存贷款利率的因素错综复杂,既有宏观层面的经济政策,也有微观层面的银行自身经营策略。例如,货币政策是影响利率的主要因素,央行通过调整公开市场操作、存款准备金率等工具来影响市场资金供求,进而影响存贷款利率。

此外,通货膨胀率也是一个关键因素。当通货膨胀率上升时,央行通常会提高利率以抑制通胀;反之,则会降低利率以刺激经济增长。

未来利率走势预测是一个充满挑战性的话题。根据相关研究表明,未来几年中国经济将保持中高速增长,但同时也面临一些挑战,例如结构性问题和外部环境的不确定性。

因此,预计未来存贷款利率将保持相对稳定,但也会根据经济形势和政策目标进行适度调整。整体来看,利率波动幅度可能不会太大,但具体走向仍需关注宏观经济环境的变化。

不同类型贷款利率详解及风险提示

- 个人住房贷款利率:通常以LPR为基准,并根据个人资质进行调整,利率相对较低。

- 企业贷款利率:根据企业规模、信用等级、贷款用途等因素差异较大,利率相对较高,且需注意抵押物和担保情况。

- 消费贷款利率:利率较高,通常用于购买耐用消费品或其他消费支出,需要提前评估还款能力。

- 抵押贷款利率:利率相对较低,但需提供房产等抵押物作为担保。

- 信用贷款利率:无须抵押物,但利率通常最高,只针对信用记录良好者开放,且贷款额度受限。

如何根据最新存贷款利率表做出理财决策

在充分了解最新存贷款利率表的基础上,个人和企业可以做出更明智的理财决策。

对于个人而言,可以根据自身风险承受能力和资金用途选择合适的存款产品或贷款产品。例如,对于追求高收益的投资者,可以选择期限较长的存款产品或高收益理财产品;而对于短期资金需求,则可以选择短期存款或贷款产品。

对于企业而言,需要根据自身的经营状况和融资需求选择合适的贷款产品。例如,对于资金周转需求较大的企业,可以选择短期贷款;而对于长期投资项目,则可以选择长期贷款。

此外,还需要关注利率变化趋势和市场风险。在利率上升时期,可以考虑提前还款或选择固定利率的贷款产品;而在利率下降时期,则可以考虑增加贷款或延长贷款期限。

鄂ICP备15020274号-1

鄂ICP备15020274号-1