本文深入分析了2018年房贷基准利率的最新变化,探讨了LPR改革对房贷利率的影响,并对未来走势进行了展望。文章指出,2018年的房贷利率调整体现了国家在房地产调控中的平衡策略,而LPR改革将推动房贷利率更加市场化,购房者需要根据自身情况做出理性决策。

2018年房贷基准利率调整及政策背景

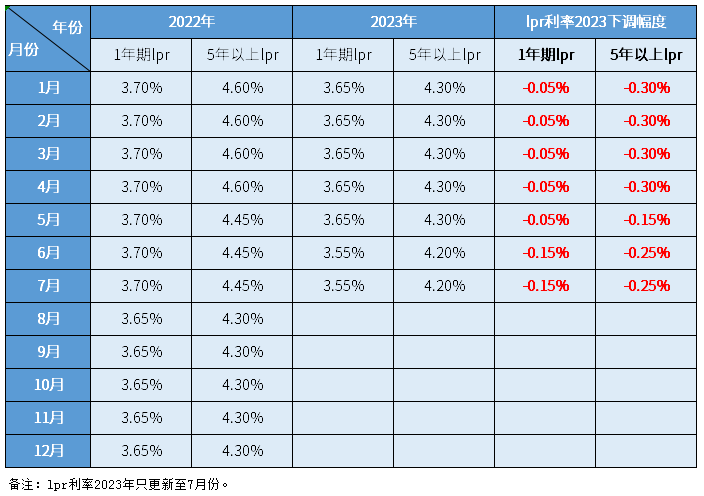

2018年,中国房地产市场经历了政策调控的密集期,房贷基准利率也随之发生变化。这一年,国家持续实施稳健的货币政策,以控制房地产市场过快上涨的趋势。根据央行发布的数据以及相关媒体报道,2018年房贷基准利率并非全年保持不变,而是根据经济形势和市场情况进行了一些微调。例如,在某些地区,为了更好地支持实体经济发展,降低了部分城市的房贷基准利率;而在其他地区,考虑到房地产市场过热的情况,则维持或略微上调了利率。

这些调整并非全国统一,而是根据各地的具体情况进行差异化调整,体现了国家调控的灵活性和针对性。 值得注意的是,2018年,中国人民银行开始推进贷款市场报价利率(LPR)改革,这标志着中国货币政策的重大变革。LPR改革逐步取代原有的基准利率体系,对后续几年的房贷利率定价产生了深远的影响,为未来房贷利率的走向奠定了基础。

总体而言,2018年房贷基准利率的调整体现了国家在房地产调控中追求平衡和稳定的思路,既要控制风险,又要支持实体经济的健康发展。

房贷基准利率变化对购房者和房地产市场的影响

2018年房贷基准利率的微调对购房者和房地产市场都产生了直接的影响。利率上调,购房成本增加,对购房者的购买力造成一定的冲击,抑制了部分购房需求,从而对房地产市场的交易量和价格产生一定程度的抑制作用。

部分购房者在面临利率上调时,可能会选择观望或推迟购房计划,等待更合适的时机。而房地产开发商也需要根据市场变化调整销售策略和价格,以适应新的市场环境。

然而,利率的微调并不能完全决定房地产市场的走势。其他宏观经济因素,如土地供应、城市发展规划、消费者的预期等都会影响房地产市场的供求关系。

例如,一些城市由于人口流入和经济发展良好,即使房贷利率有所上调,房地产市场仍然保持一定活力,房价也并未出现大幅度下跌。 这表明房地产市场是复杂的系统,受多种因素影响。

2018年房贷基准利率与LPR改革的关系

2018年是LPR改革的关键一年,LPR的推出对房贷基准利率产生了重要的影响。虽然2018年房贷利率仍主要参考基准利率,但LPR改革的推进为未来房贷利率的定价机制带来了新的变化。

LPR改革的目标是提高金融市场效率,增强金融机构的自主定价能力。在LPR机制下,银行可以根据市场情况自主调整贷款利率,使得房贷利率更加市场化,更能反映资金供求关系。

由于LPR是市场化的利率,它更能反映市场利率水平,这使得房贷利率能够更加灵敏地应对市场变化,更有效地实现货币政策的调控目标。

与以往基准利率相比,LPR机制能够提供更灵活的利率调整,为金融体系的稳定和有效运行提供了更好的基础。因此,2018年的房贷基准利率调整,既是旧机制下的调控,也为LPR机制的全面实施奠定了基础。

2018年房贷基准利率的未来走势展望

- 受国家宏观调控政策影响,未来房贷利率将保持相对稳定,避免大幅波动。

- LPR机制将进一步完善,房贷利率将更加市场化,更有效反映市场资金供求。

- 房地产市场发展将更加注重稳定性和健康发展,避免过热和过冷。

- 各城市因城施策,针对当地房地产市场实际情况进行差异化调控,利率调整更加精准。

- 购房者应理性购房,关注市场变化,避免盲目跟风,做出适合自身情况的购房决策。

鄂ICP备15020274号-1

鄂ICP备15020274号-1