本文详细分析了苏州最新贷款利率,涵盖商业贷款、公积金贷款利率及影响因素,并对未来走势进行预测。文章指出,苏州贷款利率受宏观经济环境、银行自身经营状况以及市场供求关系等多重因素影响,未来可能在相对稳定的区间内波动,但绿色环保产业及科技金融相关贷款利率可能持续走低。

苏州商业贷款利率现状及影响因素

苏州商业贷款利率,受国家宏观调控政策、银行自身经营状况以及市场供求关系等多种因素影响,呈现动态变化趋势。

根据公开信息,目前苏州地区商业银行的贷款利率,普遍在LPR基础上下浮一定幅度。例如,某国有大型银行的五年期以上贷款利率可能在4.75%左右,而一些股份制商业银行可能略低一些,具体利率以银行公布为准。

影响苏州商业贷款利率的因素有很多。国家货币政策是首要因素,例如央行调整LPR基准利率会直接影响商业银行的贷款定价。其次,银行自身的经营状况和风险偏好也会影响贷款利率。资金充裕的银行可能降低利率吸引客户,而风险承受能力较低的银行则可能提高利率。最后,市场供求关系,即贷款需求与银行资金供给之间的平衡,也会影响贷款利率的高低。当市场贷款需求旺盛时,利率可能上升;反之,则可能下降。

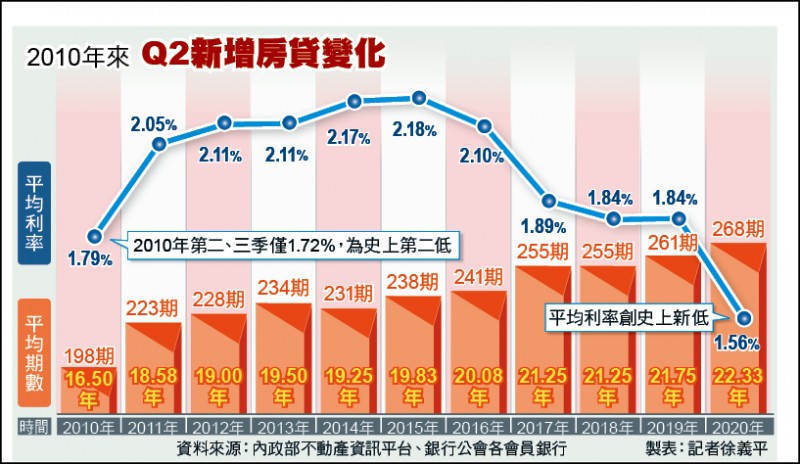

举例来说,在房地产市场调控政策较为严格的时期,商业银行为了控制风险,可能会提高房地产贷款的利率。而一些特定扶持政策的出台,例如对小微企业的优惠贷款政策,则可能会降低对应类型的贷款利率。

总而言之,苏州商业贷款利率并非一成不变,而是根据多种因素综合考量后动态调整的。

苏州公积金贷款利率及申请条件

苏州公积金贷款利率相对商业贷款更低,通常是根据国家政策和当地公积金中心规定进行调整的,具有较高的吸引力。

目前苏州公积金贷款利率一般低于商业贷款利率,具体利率会根据贷款期限有所不同。例如,五年期以下的公积金贷款利率可能会在3%左右,而五年期以上的利率则略高。

申请苏州公积金贷款需要满足一定的条件,例如申请人必须是苏州市公积金缴存职工,并且缴存时间达到一定年限,拥有稳定的工作和收入,具备良好的信用记录等。此外,贷款额度也会受到申请人公积金账户余额、缴存比例、房屋价值等多种因素的影响。

值得注意的是,由于公积金贷款额度有限,很多购房者可能需要同时申请商业贷款。这时,申请者需要充分了解两者之间的区别和联系,并做好财务规划,才能更好地利用公积金贷款的优势。例如,可以通过提高公积金缴存比例来提高贷款额度,或者选择更长的还款期限以降低月供压力。

总之,苏州公积金贷款利率相对较低,但是申请条件较为严格,需要借款人提前做好准备。

影响苏州贷款利率的宏观经济因素分析

苏州贷款利率的变动与宏观经济环境密切相关。国家层面的货币政策、经济增长速度、通货膨胀率等因素都会对苏州的贷款利率产生影响。

例如,当国家实施宽松的货币政策时,市场资金供应增加,贷款利率往往会下降。相反,当国家实施紧缩的货币政策时,市场资金供应减少,贷款利率则可能上升。

经济增长速度也对贷款利率有影响。经济快速增长时期,企业和个人对资金的需求增加,贷款利率可能会上升;而经济增长放缓时期,资金需求减少,贷款利率则可能下降。

通货膨胀率也是一个重要的影响因素。通货膨胀率高,货币贬值,银行为了维护自身利益,可能提高贷款利率以应对风险。反之,通货膨胀率低,贷款利率可能也会相对较低。

此外,国际经济形势的变动也会间接影响苏州的贷款利率。例如,全球经济危机或国际金融市场波动,可能会导致国内资金流动性紧张,从而影响贷款利率。

因此,了解并关注宏观经济因素对于预测苏州贷款利率的走势至关重要。

苏州最新贷款利率的未来发展趋势及预测

- 未来几年,随着国家对金融领域的监管加强,贷款利率的波动可能相对减小。

- 预计苏州地区对绿色环保产业的贷款利率将会保持低位,以鼓励可持续发展。

- 科技金融的发展将改变传统贷款模式,为借贷双方提供更便捷、透明的服务,部分贷款利率可能进一步下降。

- 根据专家预测,未来几年,苏州地区贷款利率总体将保持在相对稳定的区间,但可能会根据经济形势的变动而进行微调。

- 考虑到长期经济发展趋势以及房地产市场的调整,部分类型贷款的利率政策或许会适度收紧,从而避免金融风险。

- 预计公积金贷款政策将持续优化,为更多居民提供低成本的住房贷款支持。

鄂ICP备15020274号-1

鄂ICP备15020274号-1