本文深入解读了利息计算最新规定,涵盖存款利率、贷款利率和民间借贷等多个方面。文章分析了新规的背景、内容和影响,并探讨了其优缺点及未来发展趋势,特别是对个人购房贷款利息计算和民间借贷利息限制进行了重点阐述,希望能帮助读者全面了解利息计算的最新规定,更好地保护自身权益。

存款利率调整与利息计算新规

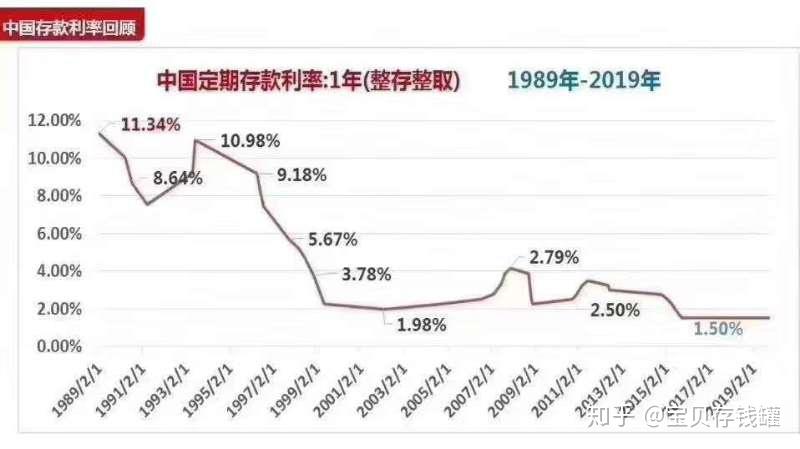

近年来,我国央行多次调整存款利率,这直接影响着利息计算方式。例如,2023年以来,部分银行调整了定期存款利率,将存款利率与贷款利率更好地结合起来,促进金融市场的稳定和健康发展。

根据最新的规定,银行在计算利息时,需严格按照央行公布的基准利率执行,不得随意提高或降低利率。同时,银行还需明确告知存款人利率计算方法、计息周期等信息,确保信息公开透明。

对于一些特殊的存款产品,例如结构性存款,其利息计算方式会更加复杂,需要根据产品的具体约定进行计算。因此,选择存款产品时,应仔细阅读相关合同条款,了解利息计算方式,避免因信息不对称而遭受损失。

此外,对于老年人或金融知识匮乏的人群,银行有义务提供清晰易懂的利息计算说明,保障他们的合法权益。

部分银行还推出了一些创新型的存款产品,这些产品的利息计算方式可能与传统产品有所不同,消费者需要仔细了解才能做出正确的选择。这体现了在利息计算新规下,金融机构更注重保护消费者权益。

贷款利率变化与个人购房贷款利息计算

贷款利率的变动也直接影响着利息的计算。例如,个人购房贷款的利率受央行基准利率和市场供求关系的双重影响。近年来,随着房地产市场的调控政策不断出台,个人购房贷款利率也经历了多次调整。

在新的利息计算规定下,银行在计算个人购房贷款利息时,需严格按照国家相关规定执行,不得随意提高贷款利率或附加其他费用。同时,银行也应向贷款人详细说明贷款利率的计算方法、还款方式以及逾期还款的罚息等规定。

购房者在申请贷款时,应仔细比较不同银行的贷款利率和还款方案,选择最适合自己的贷款产品,避免因利息支出过高而增加经济负担。

对于一些特殊类型的贷款,例如经营性贷款,其利息计算方式可能更为复杂,贷款人需要仔细阅读贷款合同,了解利息计算的具体细节,并咨询专业人士的意见。

根据公开资料显示,为了避免恶意贷款以及保护消费者权益,国家出台了很多相关政策。

民间借贷利息限制与最新司法解释

民间借贷的利息计算一直是社会关注的焦点。近年来,最高人民法院多次发布司法解释,对民间借贷利息进行了明确的规定,以保护出借人的合法权益,同时防止高利贷现象的滋生。

根据最新的司法解释,民间借贷的利息不得超过法律规定的最高限额。如果借款双方的约定利息超过了该限额,则超过部分的利息无效。

在计算民间借贷利息时,需要考虑借贷期限、利率以及其他相关费用。借款双方应当在借贷合同中明确约定利息计算方法,避免产生纠纷。

借款人应当提高风险意识,避免借入高利贷,以免造成经济损失。出借人也要合法合规的开展借贷业务,以保障双方的权益。

值得注意的是,对于一些违规的民间借贷行为,司法机关会依法追究其法律责任,维护社会经济秩序。

利息计算新规的优缺点分析及未来发展趋势

利息计算新规的出台,旨在规范金融市场,保护消费者权益,促进金融行业的健康发展。其优势在于提高了金融市场的透明度和公平性,减少了金融纠纷,维护了社会经济稳定。

然而,新规也存在一些挑战。例如,部分金融机构可能面临一定的合规成本增加,需要投入更多资源进行系统升级和人员培训。此外,新规的实施也需要监管部门加强监管力度,确保各项规定得到有效执行。

未来,利息计算的监管将会更加严格,监管技术手段会更加先进,以适应金融市场不断变化的需求。同时,利息计算方法也可能朝着更加精细化、个性化的方向发展,以更好地满足不同客户的需求。

根据专家预测,未来的利息计算将更加注重风险评估和风险控制,运用大数据、人工智能等技术手段,提升利息计算的效率和准确性。

从长远来看,利息计算新规的实施将有助于建立更加公平、高效、透明的金融市场环境。

鄂ICP备15020274号-1

鄂ICP备15020274号-1