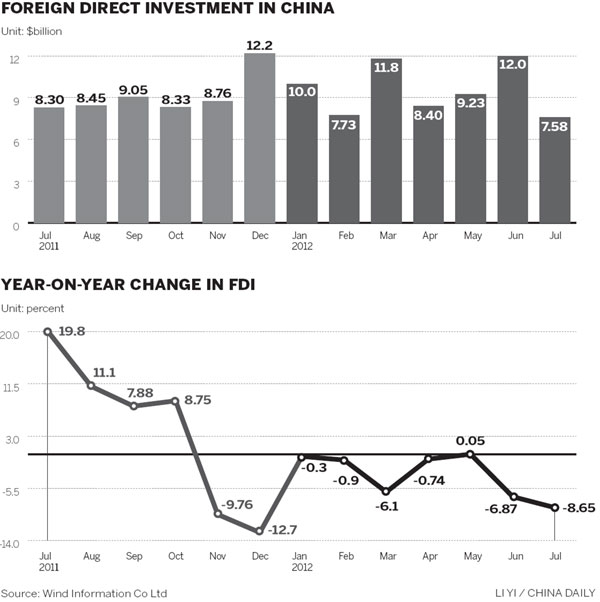

本文深入探讨了最新年化率的走势、影响因素及风险规避方法,并对不同类型理财产品的年化收益率进行了比较分析。文章指出,宏观经济环境、国家政策以及市场风险等因素都对最新年化率有着显著的影响,投资者需根据自身风险承受能力,选择合适的投资产品,并采取有效措施规避风险,以获得稳健的投资回报。同时,文章也展望了未来最新年化率的发展趋势,强调了金融科技以及加强监管的重要性。

宏观经济环境对最新年化率的影响

最新年化率受到宏观经济环境的显著影响。例如,当经济形势向好,通货膨胀率相对稳定时,央行通常会维持相对较低的利率水平,这将直接影响金融产品的年化收益率,例如银行存款、国债等。

反之,如果经济下行压力加大,通货膨胀加剧,央行为了抑制通胀,往往会提高利率,导致最新年化率普遍上升。

以2023年为例,全球经济面临多重挑战,地缘政治风险、通货膨胀等因素交织,导致全球金融市场波动加剧,这直接体现在部分投资产品的年化率上,呈现出一定的下降趋势。

然而,在我国,根据公开资料显示,政府采取了一系列稳增长、促发展的措施,经济保持相对平稳的增长态势,这在一定程度上也对最新年化率起到稳定作用。

总的来说,宏观经济政策是影响最新年化率的决定性因素之一,投资者需密切关注国家政策走向及全球经济形势变化。

不同类型理财产品的最新年化率比较

不同类型的理财产品,其最新年化率差异较大。

例如,银行存款的年化率相对稳定,但收益率通常较低,适合风险承受能力较低的投资者。

而一些高风险高收益的投资产品,如股票、基金等,其年化率波动较大,收益率也存在不确定性,适合风险承受能力较高的投资者。

此外,债券、理财产品等产品的年化率也存在差异,其收益率与产品期限、信用评级等因素密切相关。

根据公开资料显示,2023年部分银行的存款年化率在2%左右,而一些高风险投资产品的年化收益率则可能超过10%,甚至更高,但需承担相应的投资风险。

投资者在选择理财产品时,应根据自身的风险承受能力、资金状况及投资目标,选择合适的理财产品,切勿盲目追求高收益。

影响最新年化率的风险因素

- 政策风险:国家宏观经济政策的调整可能导致年化率波动。

- 市场风险:金融市场波动可能导致投资产品收益率下降。

- 流动性风险:部分投资产品可能存在变现困难的问题。

- 信用风险:投资产品发行方可能存在信用违约的风险。

- 操作风险:投资操作失误可能导致投资损失。

如何有效规避最新年化率带来的投资风险

在投资过程中,如何有效规避最新年化率带来的风险至关重要。

首先,投资者应增强风险意识,充分了解不同类型投资产品的风险特征。

其次,应根据自身风险承受能力,选择合适的投资产品,切勿盲目追求高收益。

此外,应分散投资,降低投资风险,避免将所有鸡蛋放在同一个篮子里。

同时,要加强学习,提升自身的金融知识水平,提高投资决策能力。

根据权威机构指出,科学的资产配置和风险管理是规避投资风险的关键。

最后,应选择正规的金融机构进行投资,避免上当受骗。

最新年化率的未来发展趋势及展望

展望未来,最新年化率的走势将受到多重因素的影响,例如宏观经济形势、国家政策、科技发展等。

预计在未来一段时间内,年化率将继续保持一定的波动性,但总体保持在合理的区间内。

随着金融科技的不断发展,更多创新型理财产品将涌现,为投资者提供更多选择。

同时,监管部门将加强对金融市场的监管,维护市场秩序,保障投资者的合法权益。

根据行业专家分析,未来投资者需关注金融市场的变化,及时调整投资策略,以应对市场风险,获得合理的投资回报。

鄂ICP备15020274号-1

鄂ICP备15020274号-1