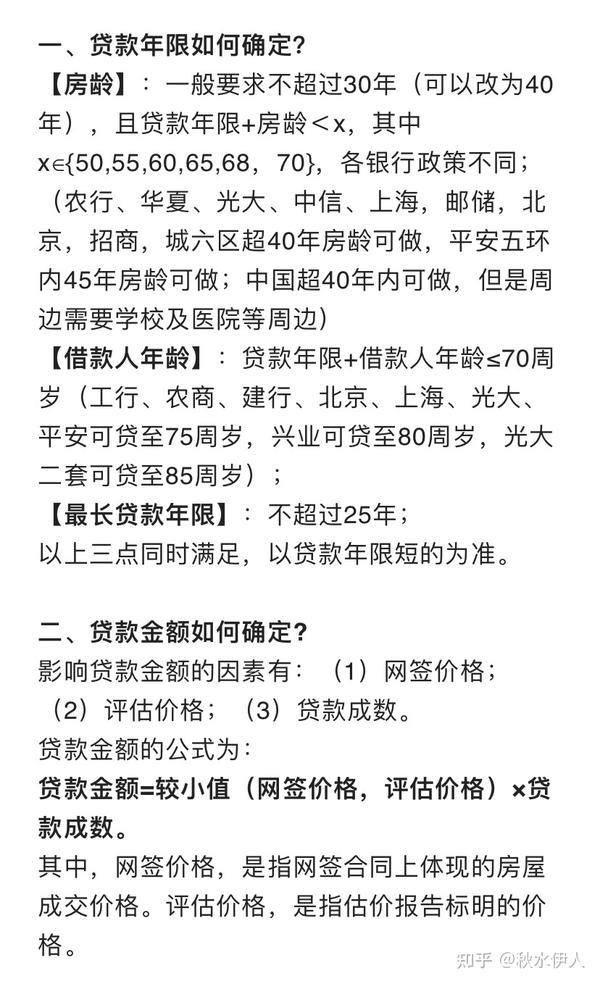

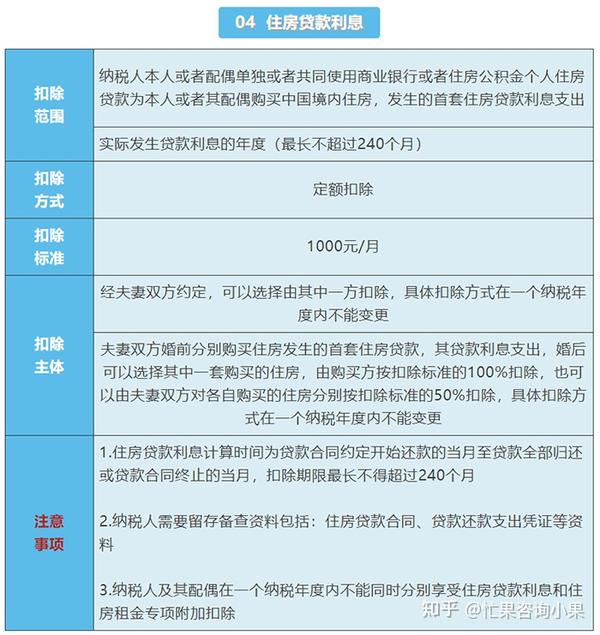

本文深入分析了2024年最新房贷优惠政策,涵盖利率下调、额度提升等方面,并探讨了潜在风险和未来趋势。文章指出,虽然最新房贷优惠政策为购房者带来利好,但购房者仍需理性评估自身经济状况,谨慎决策,避免因盲目跟风而承担过大的经济压力。 了解首套房贷利率优惠和各地房贷利率差异,有助于购房者做出更明智的选择。

利率下调:撬动楼市的关键

近年来,国家为促进房地产市场平稳健康发展,出台了一系列政策,其中降低房贷利率是重要手段之一。根据公开资料显示,部分地区已出现房贷利率下调的情况,例如,一些银行针对首套房贷利率进行了优惠调整,以刺激购房需求。

值得注意的是,利率下调幅度因地区、银行和个人资质而异。一些一线城市由于房价基数较高,利率下调幅度可能相对较小;而一些二三线城市,为了促进当地楼市发展,利率下调幅度则可能更大。此外,购房者的信用评级、收入水平等因素也会影响最终获得的利率优惠。

例如,根据某机构的统计数据,2024年上半年,部分城市首套房贷利率已经下调至4%以下,这对于购房者来说无疑是一大利好。但购房者也需要注意,利率下调并非意味着房贷成本的大幅降低,还需综合考虑贷款期限、还款方式等因素。

对于未来,随着国家宏观调控政策的持续实施,房贷利率有望继续保持下行趋势,但下调空间可能有限。同时,银行也会根据自身经营情况和市场风险进行动态调整。

额度提升:加大购房支持力度

除了利率下调,部分地区也出台了提高房贷额度的政策。这意味着购房者可以获得更高的贷款额度,从而减轻购房压力。

额度提升的政策并非全国统一,不同地区、不同银行的政策存在差异。例如,一些城市为了鼓励居民购房,提高了公积金贷款额度,或放宽了商业贷款的审批条件。

然而,额度提升也并非无限度的。银行在审批贷款时,仍然会对购房者的还款能力进行严格审核,避免出现坏账风险。因此,购房者自身资质依然是能否获得高额贷款的关键。

例如,在一些城市,公积金贷款额度已经提升至100万元甚至更高,这对于中等收入家庭来说,无疑减轻了购房负担。但同时,也需要关注额度提升背后是否存在潜在的风险,例如,未来利率上调可能会增加还款压力。

潜在风险与挑战:理性购房需谨慎

虽然最新的房贷优惠政策为购房者提供了利好,但也存在一些潜在的风险和挑战需要关注。

首先,利率虽然下调,但仍处于较高水平。长期来看,高额的贷款利息仍然是购房者需要承担的重要成本。其次,房价的波动性依然存在,购房者需要理性判断市场行情,避免盲目跟风。

此外,还需关注政策的持续性。当前的优惠政策可能随时调整,购房者需要根据自身情况和市场变化,做出合理的购房计划。

例如,历史上曾出现过房贷政策反复调整的情况,因此,购房者需要密切关注政策变化,并根据实际情况做出调整。

一些专家学者也提醒购房者要谨慎对待目前的优惠政策,理性评估自身还款能力,避免因盲目购房而承担过重的经济压力。

未来发展趋势:稳定与调控并重

未来,我国房地产市场将继续保持稳定发展,房贷政策也将根据市场情况进行适度调整。国家将继续坚持“房住不炒”的定位,通过多种手段来促进房地产市场的健康发展。

未来房贷优惠政策的走向,很大程度上取决于宏观经济形势、房地产市场供求关系以及国家调控政策。根据专家预测,未来房贷利率可能维持在相对较低的水平,但大幅度下调的可能性较小。

同时,国家将继续加强对房地产市场的监管,打击投机炒作行为,维护市场秩序。购房者需要关注政策变化,合理规划购房,避免盲目投资。

一些机构预测,未来房贷政策将更加注重差异化,根据不同城市、不同人群的实际情况,制定有针对性的优惠政策。这将有助于更好地满足不同购房者的需求。

鄂ICP备15020274号-1

鄂ICP备15020274号-1