本文详细分析了今日各大银行存款利率,并从不同银行、不同存款产品、影响因素、选择策略以及未来趋势等多个角度进行了深入探讨。文章指出,选择合适的存款产品需要根据个人风险承受能力、资金期限和投资目标等综合考虑,并强调了多元化投资的重要性。同时,文章也展望了未来存款利率可能面临的挑战和机遇,例如利率市场化改革和金融科技发展带来的影响。理解今日各大银行存款利率以及大额存单利率对于制定合理的理财规划至关重要。

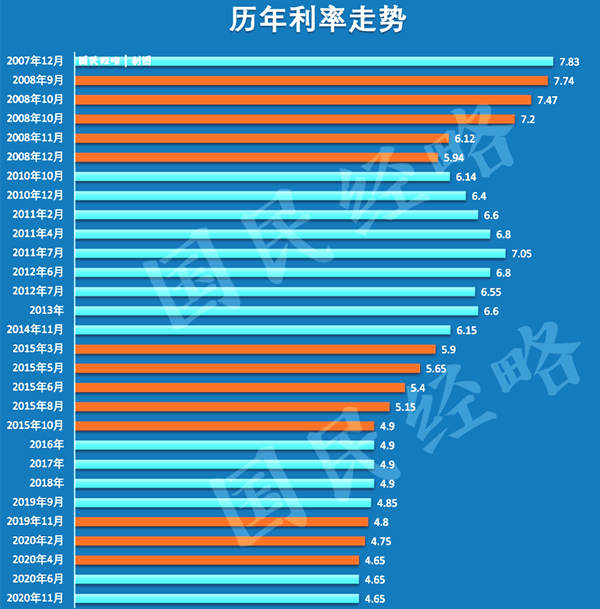

今日各大银行存款利率概述:不同银行、不同产品的差异

想要了解今日各大银行存款利率?首先需要明确,不同银行、不同存款产品利率差异显著。国有大型银行,如工商银行、农业银行、中国银行、建设银行,通常存款利率相对较低,但安全性较高,这与它们庞大的规模和国有背景密切相关。而股份制商业银行以及城商行等,则可能提供更具竞争力的利率,以吸引更多存款客户。

此外,存款产品的类型也会影响利率水平。定期存款利率通常高于活期存款,而大额存单利率则可能更高,但相应的,大额存单通常有较高的金额门槛。例如,根据公开资料显示,部分银行的三年期定期存款利率可能在3%左右,而同期限的大额存单利率可能略高于定期存款利率。

需要注意的是,以上数据仅供参考,实际利率以各银行当日公布为准。建议您多咨询几家银行,比较不同产品的利率和条件,选择最适合自己的存款产品。

影响今日各大银行存款利率的因素:政策、市场等多重影响

今日各大银行存款利率并非一成不变,它受多种因素影响。首先,国家货币政策是重要影响因素之一。央行通过调整基准利率来引导市场利率的走势。例如,当央行上调基准利率时,银行存款利率通常也会相应上调;反之亦然。

其次,市场资金供求关系也会影响存款利率。当市场资金充裕时,银行竞争激烈,存款利率可能下降;而当市场资金紧张时,存款利率可能上升。

再次,银行自身的经营状况和风险偏好也会对存款利率产生影响。盈利能力较强的银行,可能更愿意提供相对较低的存款利率。最后,通货膨胀率也需要考虑。高通胀环境下,实际利率(名义利率减去通货膨胀率)可能较低,甚至为负值,这就需要投资者更谨慎地选择存款产品。

根据相关研究表明,宏观经济环境对存款利率影响深远。

如何选择适合自己的存款产品:根据自身需求理性选择

面对众多的银行和存款产品,如何选择适合自己的产品呢?这需要根据自身的风险承受能力、资金期限和投资目标来综合考虑。

对于风险厌恶型投资者,优先选择安全性高的国有大型银行的存款产品;如果追求更高的收益,可以考虑股份制银行或城商行提供的产品,但需要注意风险。

在资金期限方面,短期资金可以存入活期存款或短期定期存款;长期资金则可以考虑长期定期存款或大额存单。而投资目标方面,需要明确自己的理财规划,例如短期应急资金、中长期投资等,选择与之相匹配的存款产品。

总之,选择存款产品需要谨慎,不要盲目追求高利率而忽视风险。选择之前,需要仔细阅读产品说明书,了解相关条款和风险提示。

今日各大银行存款利率的未来趋势:展望与挑战

预测未来存款利率的走势并非易事,但我们可以从一些趋势进行分析。随着我国经济的持续发展和金融市场改革的深入,银行存款利率可能会呈现波动调整的态势。

一方面,随着利率市场化改革的推进,银行存款利率将更加市场化,受市场供求关系影响更大。另一方面,金融科技的发展也为存款市场带来了新的挑战和机遇,新的存款产品和服务可能会出现,这将进一步丰富存款市场的选择,并可能对存款利率产生影响。

未来,存款利率可能会在相对低的水平上波动,这要求投资者更关注资产配置的整体策略,而不是仅仅依赖银行存款来获得收益。多元化投资,将资金配置到不同类型的投资产品中,以分散风险,提升整体投资收益,将是更理性的选择。权威机构指出,多元化投资是规避风险的有效手段。

鄂ICP备15020274号-1

鄂ICP备15020274号-1